Mtro. Javier Pérez Intriago

Resumen

Este estudio examina la recaudación del impuesto predial, vital para la autonomía fiscal municipal; y se destacan factores como capacidad administrativa, dinámicas económicas y preferencias sociales. Además, se proponen estrategias de economía conductual y análisis espacial para mejorar el cumplimiento tributario. Finalmente, se destaca la importancia de la colaboración entre autoridades e institutos de investigación para estudios detallados que puedan ayudar a formular y respaldar las estrategias de mejora.

Introducción

La insuficiente recaudación de impuestos en países en desarrollo restringe la autonomía presupuestaria de estados y municipios. Por ello, autores como el Dr. Di John (2006) recomiendan diseñar sistemas de impuestos que estimulen el crecimiento, cumplan con las demandas de distribución y aumenten la recaudación de ingresos, para garantizar la eficacia y viabilidad del Estado.

En este sentido, la recaudación del impuesto predial debe ser considerado de suma importancia, ya que constituye la principal fuente de ingresos propios para los municipios (Flores Mota, 2024). Además, posee características que deberían transformarlo en el pilar fundamental de los ingresos de las haciendas locales, las cuales de acuerdo con lo recopilado por Unda y Moreno (2015) son:

La investigación sobre los determinantes de la recaudación del impuesto predial se basa en tres puntos principales, los cuales han dado lugar al uso de ciertas variables explicativas en los estudios que modelan los determinantes del ingreso por la recaudación de dicho impuesto. De acuerdo con Di John en Unda (2021), estos puntos son: la capacidad administrativa, el enfoque económico y el enfoque de economía política.

Este trabajo sugiere otros dos factores adicionales que deberían considerarse y explorarse al investigar los determinantes de la recaudación del impuesto predial en México. Uno de ellos es la consideración de las preferencias sociales de los contribuyentes, porque desde la perspectiva de la economía conductual, los individuos son susceptibles de cooperar en mayor medida con el pago del impuesto predial siempre que reciban un impulso, estímulo o empujón (“nudge”) adecuado para incrementar su disposición a cumplir con el pago de impuestos como el predial.

Respecto al término “nudge” los autores Thaler y Cass (2008) explican que es una intervención suave que busca influir en el comportamiento de las personas de manera predecible, pero que aún les permite tomar decisiones libres.

El segundo factor adicional son los efectos espaciales, es decir, la influencia del espacio geográfico en la recaudación del impuesto predial, la cual se puede manifestar de dos formas principales: considerando efectos de vecindario que pueden ser aprovechados de forma positiva para la recaudación (Pérez y Rodríguez, 2022); y también evidenciando comportamientos estratégicos entre municipalidades vecinas, dada la competencia originada principalmente por el sistema electoral (Bordignon, Cerniglia, y Ravelli, 2003; Bocci, Ferretti, & Lattarulo, 2017) y la consideración de las expectativas de los contribuyentes.

Por ende, en el marco de la recaudación del impuesto predial resulta fundamental examinar su comportamiento espacial. Aunque sería más provechoso emplear datos de recaudación con una desagregación más detallada, en esta ocasión se utilizan datos a nivel municipal. A continuación, se ofrece una breve descripción de los factores económicos y las características administrativas asociadas con la recaudación del impuesto. Posteriormente, se procederá a presentar el análisis espacial, la presentación de opciones de la economía conductual para mejorar la recaudación del impuesto y las conclusiones finales.

Como factores económicos se presenta la relación de la recaudación del impuesto con el PIB y con el ingreso por hogar, puesto que como se mencionó en la introducción, estas dos variables se han utilizado en los estudios que involucran estimaciones sobre determinantes de la recaudación del impuesto.

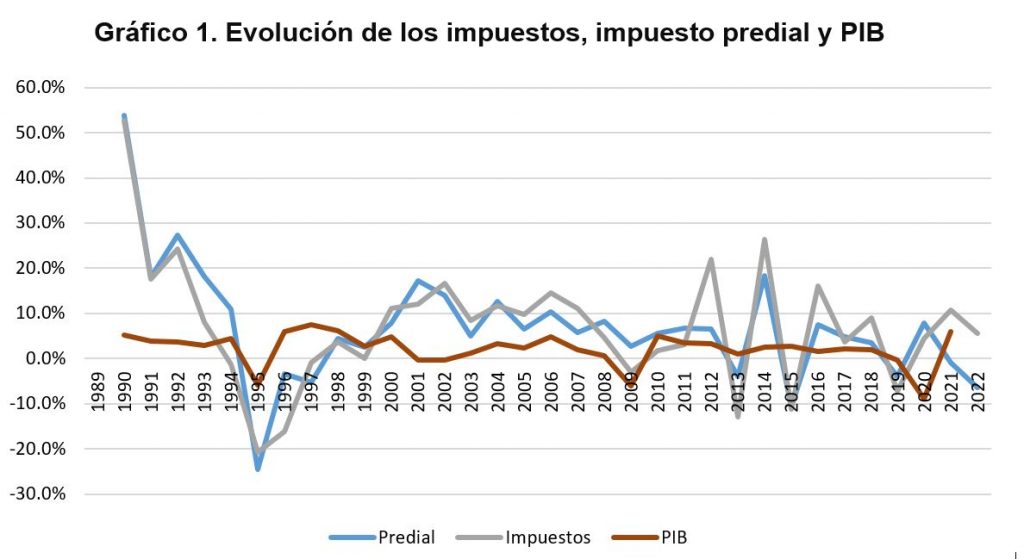

El Gráfico 1 muestra las tasas de crecimiento reales de las series de impuestos: el impuesto predial (obtenido de la sección de Finanzas Públicas estatales y municipales de INEGI) y el PIB (obtenido del Banco de Información Económica de INEGI). Se destaca que las tasas de crecimiento de las series de impuestos son más sensibles a factores económicos y políticos, mientras que el impuesto predial muestra sensibilidad a cambios en el mercado inmobiliario a lo largo del tiempo. Por ejemplo, en 2022 se observa una caída significativa en la tasa de crecimiento del impuesto predial, descendiendo por debajo del 0%. Esto podría indicar una disminución en la recaudación de impuestos prediales o una desaceleración en el crecimiento de los valores de propiedad.

Gráfico 1. Evolución de los impuestos, impuesto predial y PIB

Fuente: Elaborado por INDETEC con datos del Banco de Indicadores Económicos (BIE) del INEGI y los tabulados de la EFIPEM (INEGI).

Nota: No se incluye a la CDMX. Series de impuestos e impuesto predial a nivel municipal.

En este caso se optó por utilizar los datos a nivel hogar para aproximarnos al promedio que se paga por predio, pues si bien se sabe que en una vivienda puede habitar más de un hogar, se tiene como limitante que los datos disponibles de ingresos en una desagregación municipal se tienen solo para los hogares, dado que es una estimación especial que realiza INEGI a partir de la Encuesta Nacional de Ingreso y Gasto de los Hogares (ENIGH).

Gráfico 2. Relación entre el ingreso y el predial por hogar a nivel municipal 2020

Fuente: Elaborado por INDETEC con datos de la EFIPEM 2020 (INEGI), el Censo de Población y vivienda 2020 (INEGI, 2021) y el Ingreso Corriente para los Municipios de México (ICMM) 2020 (INEGI, 2020).

Nota: No se incluye a la CDMX. La línea roja vertical representa la media del predial por hogar, la línea azul en horizontal representa la media de los ingresos por hogar.

A partir del Gráfico 2 se puede ver que el estado de Nuevo León tiene mayor cantidad de municipios donde la relación predial-ingreso es más clara, también ocurre en municipios de Coahuila, Estado de México, Sonora, Querétaro y Baja California Sur. Además, se observan casos de municipios que reportan valores muy bajos de recaudación del impuesto, lo que afecta los resultados y su visualización en el gráfico. Concretamente, hay un grupo de municipios cuyos ingresos promedio por hogar y predial recaudado están por debajo de la media: para el hogar, la media de predial en 2020 era de 367.7 pesos y la media de ingreso trimestral por hogar de 34,638 pesos. El coeficiente de correlación de 0.45 indica una relación positiva y moderada entre el promedio de predial por hogar y el promedio de ingreso municipal por hogar, lo cual es estadísticamente significativo.

Características administrativas

Esta sección aborda las características administrativas asociadas al impuesto predial, incluyendo el porcentaje de municipios que gestionan directamente la recaudación del impuesto, los tipos de formatos utilizados, las sanciones impuestas a los evasores y las medidas de actualización o capacitación proporcionadas al personal encargado de estas funciones.

En lo que respecta a la entidad responsable de la recaudación del impuesto predial, según el INEGI (2024) y su Censo Nacional de Gobiernos Municipales y Demarcaciones Territoriales de la Ciudad de México 2023, el 97% de los municipios se encargan directamente de esta tarea, mientras que en el 3% de los casos la responsabilidad recae en la entidad federativa. Por otro lado, en relación con el formato utilizado en el padrón catastral, se observa que el 82.25% ya ha adoptado un formato digital, mientras que el 17.75% aún sigue utilizando papel, esto es relevante porque la digitalización puede facilitar el acceso a la información catastral, lo que a su vez puede afectar la eficiencia en la recaudación del impuesto predial.

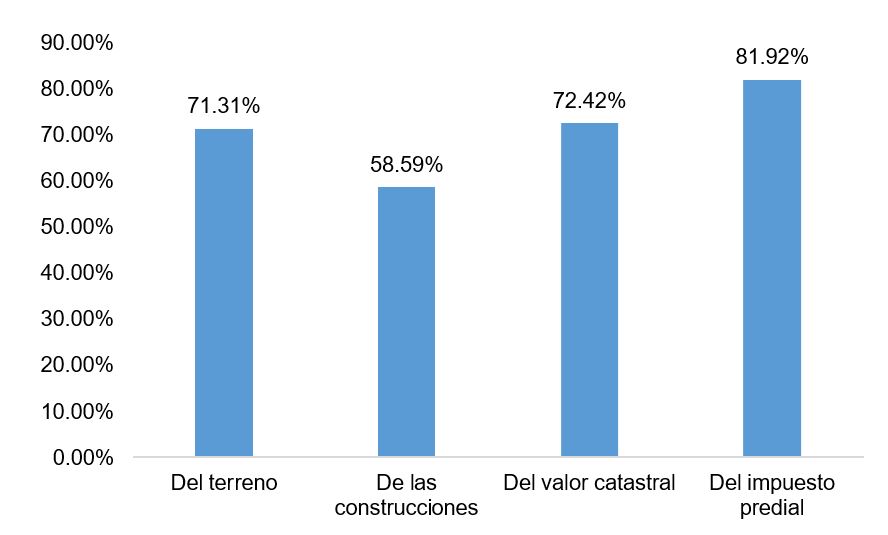

En cuanto a los valores consignados en el padrón catastral, se asegura que el 81.92% de los municipios reportan tener registrados los valores del impuesto predial en dicho padrón. En el gráfico 3 se observan los porcentajes de valores registrados en el padrón catastral para el resto de las categorías.

Gráfico 3. Valores registrados en el padrón catastral en 2023

Fuente: Elaborado por INDETEC con datos del Censo Nacional de Gobiernos Municipales y Demarcaciones Territoriales de la Ciudad de México 2023 (INEGI, 2024).

Nota: los porcentajes de cada categoría son independientes, por lo que no deben sumarse en conjunto.

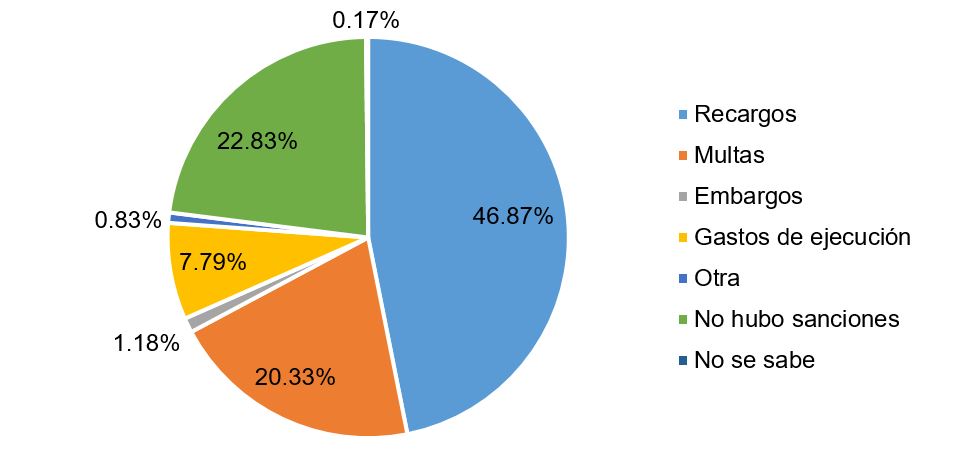

Asimismo, en el Gráfico 4 se muestran las sanciones aplicadas a quienes evadieron el pago del impuesto predial en las instituciones con actividad catastral que realizaron su cobro, donde se observa que la mayor parte de las sanciones aplicadas (67.2%) fueron recargos y multas (INEGI, 2024).

Gráfico 4. Sanciones aplicadas a quienes evadieron el pago del impuesto predial 2023

Fuente: Elaborado por INDETEC con datos del Censo Nacional de Gobiernos Municipales y Demarcaciones Territoriales de la Ciudad de México 2023 (INEGI, 2024).

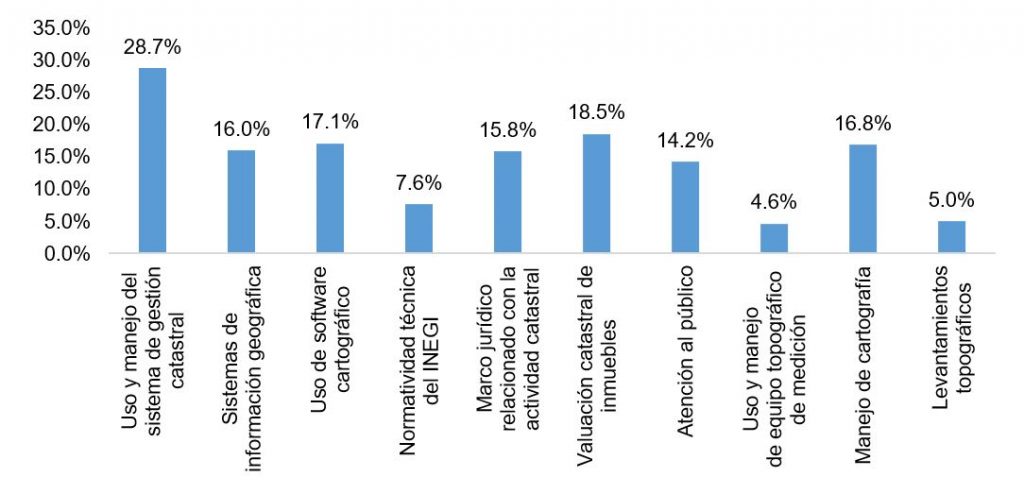

En cuanto a la capacitación del personal con actividades ligadas a catastro, según el INEGI (2024) en el 39% de los municipios se impartió al menos un curso, los cuales se aprecian en el Gráfico 5. Además, se puede observar que en el 28.7% de los municipios se impartió al menos un curso relacionado con el uso y manejo del sistema de gestión catastral.

Gráfico 5. Cursos recibidos en las instituciones con actividad catastral

Fuente: Elaborado por INDETEC con datos del Censo Nacional de Gobiernos Municipales y Demarcaciones Territoriales de la Ciudad de México 2023 (INEGI, 2024).

Nota: Los porcentajes de cada categoría son independientes, por lo que no deben sumarse en conjunto.

Análisis exploratorio de datos espaciales

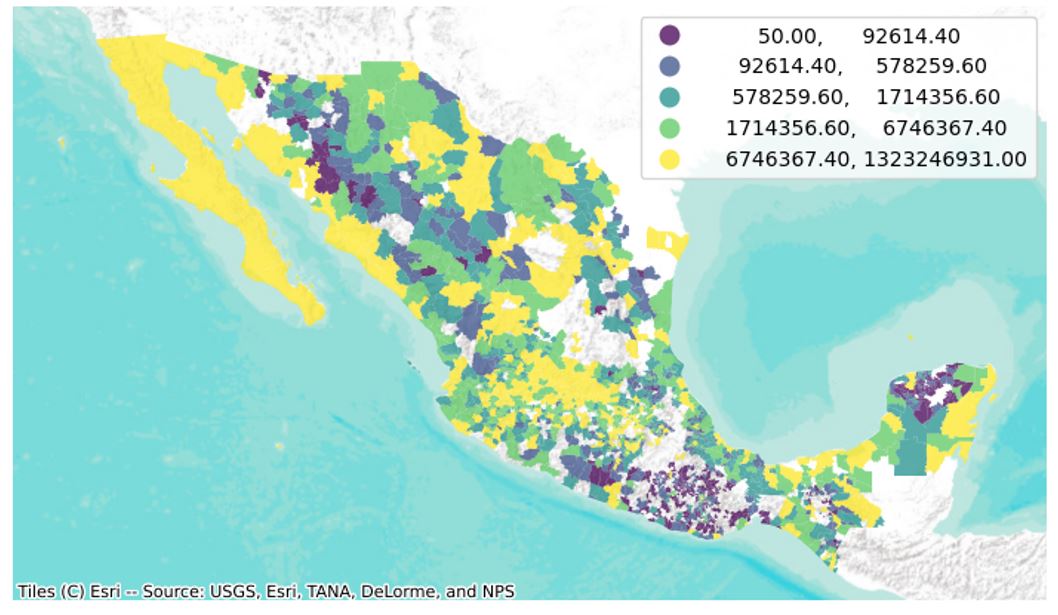

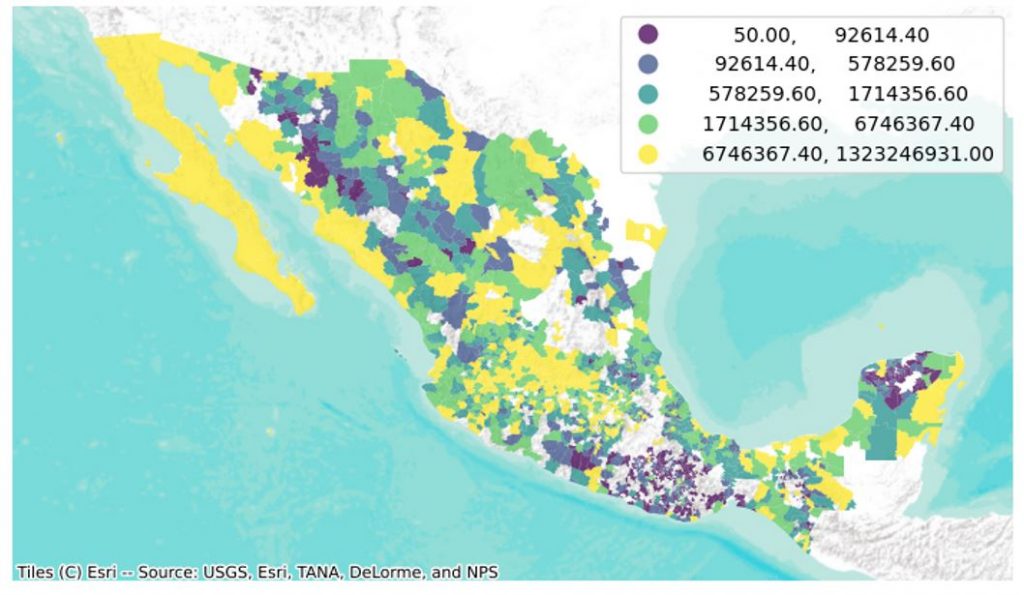

En adición a lo anterior, en el Mapa 1 es posible ver la distribución espacial por cuartiles del cobro del impuesto predial a nivel municipal, en donde se aprecian algunos aspectos relevantes. En primer lugar, la ausencia o falta de información en varios municipios (zonas sin color) y, en segundo lugar, se observan algunas zonas donde podría existir una tendencia hacia la agrupación de comportamientos similares entre municipios vecinos. Así como la amplitud de los rangos sugiere la presencia de valores atípicos, sin embargo, para efectos del análisis, se ha decidido no excluirlos al desconocer si son o no reales.

De acuerdo con el Mapa 1, los municipios vecinos con potencial de agrupación espacial podrían ser los de la región noroeste, donde se encuentran Baja California y Baja California Sur principalmente; aunque también se observan agrupaciones potenciales en Sonora y Sinaloa. En la región occidente, este potencial de agrupación se encuentra principalmente en Jalisco, en la región noreste se presenta en los municipios de Nuevo León; y finalmente en las regiones suroeste y sureste se observa principalmente en los estados de Guerrero, Oaxaca, Chiapas y Yucatán.

Mapa 1. Distribución por cuartiles de la recaudación del impuesto predial 2022 (pesos nominales)

Fuente: Elaborado por INDETEC con datos de la EFIPEM 2022 (INEGI).

Nota: Valores preliminares de la EFIPEM 2022.

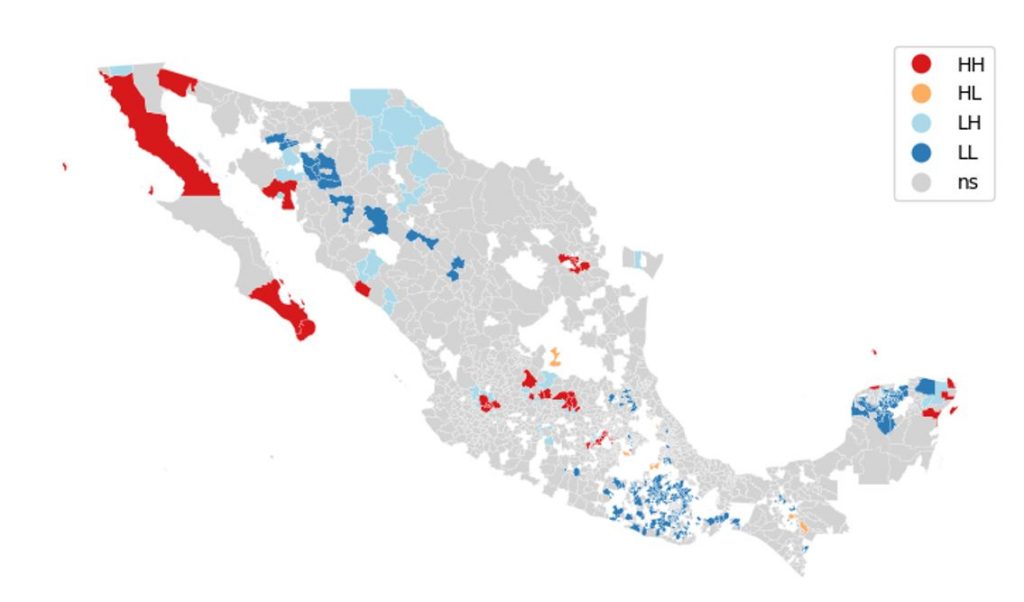

La autocorrelación espacial mediante el cálculo del coeficiente I de Moran[1] revela una autocorrelación positiva significativa (p=0.001) de 0.2761 en la recaudación del impuesto predial entre los municipios. Esto indica que los valores similares están agrupados en el espacio, con una alta confianza de que este patrón no es aleatorio. En el Mapa 2 se muestra que el 23% del total de los municipios que presentan información sobre la recaudación del impuesto son parte de un clúster espacial. La clasificación que se muestra en el mapa es la siguiente:

- Los municipios en rojo señalados con la etiqueta “HH” son áreas que tienen valores altos y están rodeadas por áreas con valores altos.

- Los municipios en naranja señalados con la etiqueta “HL” son áreas que tienen valor es altos y rodeadas por áreas con valores bajos.

- Los municipios en azul tenue señalados con la etiqueta “LH” son áreas con valores bajos rodeadas por áreas con valores altos.

- Los municipios en azul oscuro señalados con la etiqueta “LL” son áreas con valores bajos rodeadas por áreas con valores bajos.

- Los municipios en gris se clasifican como NS (No significativo): Áreas sin un patrón espacial significativo, esto no significa que no sean valores altos o bajos, solo no son significativos.

[1] El coeficiente I de Moran, es un estadístico espacial que nos dice si hay patrones espaciales en los datos. Si el coeficiente es cercano a 1, significa que hay una fuerte autocorrelación espacial, lo que sugiere que lugares cercanos son más similares entre sí en términos de la característica que estamos observando. Por otro lado, si el coeficiente es cercano a -1, significa que hay una autocorrelación espacial negativa, lo que indica que lugares cercanos tienden a ser diferentes entre sí en términos de esa característica. Un coeficiente cercano a 0 sugiere que no hay una relación espacial significativa entre los lugares.

Mapa 2. Clúster de autocorrelación espacial de la recaudación del impuesto predial en 2022

Fuente: Elaborado por INDETEC con datos de la EFIPEM 2022 (INEGI).

De los 392 municipios con autocorrelación espacial significativa, 58 pertenecen al grupo HH, distribuidos en los estados de Baja California, Baja California Sur, Guanajuato, Jalisco, México, Nuevo León, Puebla, Querétaro, Quintana Roo, Sinaloa, Sonora y Yucatán. En el grupo HL se encuentran 6 municipios ubicados en Chiapas, Puebla y San Luis. Por otro lado, en el grupo LH se cuentan 58 municipios de las entidades de Baja California, Chihuahua, Guanajuato, Jalisco, Ciudad de México, Michoacán de Ocampo, Querétaro, Quintana Roo, Sinaloa, Sonora, Tamaulipas, Tlaxcala y Yucatán. Finalmente, 270 municipios pertenecen al grupo LL, localizados en Campeche, Chiapas, Chihuahua, Durango, Guerrero, Hidalgo, Oaxaca, Sonora, Tlaxcala, Veracruz y Yucatán.

Las autocorrelaciones espaciales encontradas en la recaudación del impuesto predial pueden interpretarse como señales de patrones de imitación de comportamiento entre municipios vecinos. Estos patrones podrían reflejar el esfuerzo realizado para recaudar impuestos, la propensión a cumplir por parte de los contribuyentes y la actualización de los valores catastrales. En este punto en particular sería valioso replicar el ejercicio con los valores catastrales para determinar si existe este patrón de comportamiento en su fijación, pues como señala Flores Mota (2024), la actualización de los valores catastrales es un factor que condiciona la baja recaudación del impuesto predial.

Es evidente la relación entre el espacio y la recaudación del impuesto predial. Por lo tanto, son necesarios estudios más detallados y a un mayor nivel de desagregación, por ejemplo, para determinar cómo la ubicación de una colonia influye en el cumplimiento del pago del impuesto.

Opciones para mejorar la recaudación desde la economía conductual

De acuerdo con lo propuesto por Campos Vázquez (2017), el modelo neoclásico tradicional basado en el supuesto de comportamiento del individuo perfectamente racional (el homo economicus) apuntaría a que la única alternativa para recaudar de forma eficiente un impuesto como el predial sería mediante penalizaciones, puesto que al homo economicus le conviene no cooperar (ser un polizón) siempre que pueda recibir el bien público sin necesidad de retribuir. Sin embargo, se ha demostrado que cada individuo tiene preferencias sociales que en cierta medida lo hacen preocuparse por los demás, es decir, presentan inclinación por el altruismo, confianza, reciprocidad y aversión a la inequidad y la injusticia.

De este modo, el papel del Estado debe ser el generar un ambiente de cooperación y confianza para fomentar la reciprocidad de la misma sociedad, buscando que sus miembros refuercen voluntariamente el cumplimiento del sistema jurídico, evitando que, si los individuos ven que se viola la ley, no se fomente un espiral de incumplimiento (Campos Vázquez, 2017).

Por su parte, Andreoni, Erand, y Feinstein (1998) hablan de una moral fiscal, proponiendo otros dos determinantes sociales de la voluntad de pagar o evadir impuestos. Dichos determinantes son la medida en que el contribuyente percibe que el sistema es justo, y la satisfacción de los contribuyentes con la calidad de la gobernanza y el gasto público. La idea central es entonces que las personas pueden estar más dispuestas a cumplir con el sistema tributario si lo perciben como justo y que entregan servicios públicos a una buena relación calidad-precio.

De acuerdo con los autores Simonsen y Robbins (2003), las evidencias empíricas al respecto en distintos países muestran que las preferencias de los ciudadanos por los impuestos están influenciadas por las percepciones de calidad de los servicios gubernamentales. En Waterford, Connecticut, dichos autores encontraron que solamente el 32.45% de los encuestados optaría por un aumento de impuestos del 6% o más si perciben que su gobierno está funcionando mal. Sin embargo, si los encuestados consideran que su ciudad está bien administrada y todos los servicios son excelentes, el modelo predice que el 61,87% elegiría un aumento de impuestos del 6% o más.

Por otro lado, en Lima, Perú y Las Pampas, Argentina se realizaron experimentos para entender la influencia de las normas sociales en el pago de impuestos prediales. En Lima, la intervención normativa cambió las creencias sobre el cumplimiento y la probabilidad de sanción, fortaleciendo la motivación intrínseca para pagar (Del Carpio, 2014). En Las Pampas el experimento buscaba influir en las creencias de los contribuyentes sobre el cumplimiento y la equidad del sistema tributario. El mensaje más efectivo fue el que indicaba las multas reales y las posibles consecuencias del incumplimiento, aumentando el cumplimiento tributario en más de 4 puntos porcentuales (Castro y Scartascini, 2015).

De tal manera que, mediante experimentos controlados, en la experiencia de Perú, Argentina y Estados Unidos, se demostró que tomar acciones que influyan sobre las normas sociales, si puede afectar la recaudación del impuesto predial.

Conclusiones

En las conclusiones de este estudio, se destaca que en otros trabajos se ha mencionado que la capacidad administrativa desde el problema del rezago catastral es uno de los principales obstáculos de la recaudación (Escobar, 2023), y que se han propuesto estrategias para incrementar la recaudación basadas en la actualización de los valores de mercado, la implementación de tarifas progresivas y la disminución de la morosidad (Flores Mota, 2024), que tienen que ver con la capacidad administrativa y el entorno económico.

En este trabajo se analizaron las características que convierten al impuesto predial en el gravamen con mayor potencial de aprovechamiento a nivel municipal. Asimismo, se abordaron los factores tradicionalmente identificados por la literatura, como la capacidad administrativa, el enfoque económico y el enfoque de economía política. Además, se sugieren dos factores adicionales: las preferencias sociales de los contribuyentes, las cuales, como se ha demostrado en la experiencia de otros países, pueden ser influenciadas en favor de una mayor recaudación mediante nudges o incentivos adecuados. Por otro lado, se destaca la importancia de considerar el espacio como un factor determinante.

Sin embargo, para llevar a cabo estudios que permitan determinar los nudges más eficientes para estimular la propensión a pagar el impuesto predial por parte de los contribuyentes, y también para determinar efectos del espacio sobre la recaudación, es imprescindible la colaboración entre autoridades e institutos de investigación.

Bibliografía

Andreoni, J., Erand, B., & Feinstein, J. (1998). Tax Compliance. Journal of Economic Literature, 818-860. Disponible en: https://econweb.ucsd.edu/~jandreon/Publications/jel1998.pdf

Bocci, C., Ferretti, C., & Lattarulo, P. (2017). Spatial interactions in property tax policies among Italian municipalities. Papers in Regional Science, 1-22. Disponible en: https://www.sciencedirect.com/science/article/pii/S1056819023012174

Bordignon, M., Cerniglia, F., & Ravelli, F. (2003). In search of yardstick competition: a spatial analysis of Italian municipality property tax setting. Journal of Urban Economics, 199-217. Disponible en: https://www.sciencedirect.com/science/article/abs/pii/S0094119003000627

Campos, R. (2017). Cooperación, Altruismo, Justicia, reciprocidad. En R. C. Vásquez, Economía y Psicología. Apuntes sobre economía conductual para entender problemas económicos actuales (págs. 158-194). Ciudad de México: Fondo de Cultura Económica. Disponible en: https://fce.com.ar/tienda/economia/economia-y-psicologia/

Castro, L., & Scartascini, C. (2015). Tax compliance and enforcement in the pampas evidence from a field experiment. Journal of Economic Behavior and Organization , 65-82. Disponible en: https://www.sciencedirect.com/science/article/abs/pii/S0167268115001067

Del Carpio, L. (2014). ¿Están evadiendo mis vecinos? Un experimento de campo sobre el rol de las normas sociales en el pago del impuesto predial en Perú. Lima: GRADE Grupo de Análisis para el Desarrollo. Disponible en: https://www.grade.org.pe/wp-content/uploads/DI73.pdf

Di John, J. (2006 ). The political Economy of Taxation and Tax Reform in Developing Countries. London: UNU-WIDER World Institute for Developement Economics Research. Disponible en: https://www.wider.unu.edu/sites/default/files/rp2006-74.pdf

Escobar, S. (07 de Noviembre de 2023). Rezago catastral obstaculiza la recaudación de impuestos y afecta la capacidad de desarrollo municipal. El economista, págs. 1-3. Disponible en: https://www.eleconomista.com.mx/econohabitat/Rezago-catastral-obstaculiza-la-recaudacion-de-impuestos-y-afecta-la-capacidad-de-desarrollo-municipal-20231106-0078.html

Flores Mota, J. (2024). Tres acciones para incrementar el impuesto predial en México. Boletín Hacendario Municipal 01, 5-8. Disponible en: https://www.indetec.gob.mx/delivery?srv=0&sl=3&path=/biblioteca/Boletin_Hacendario_Municipal/2024_01/Boletin_Hacendario_Municipal_01.pdf

INEGI. Instituto Nacional de Estadística y Geografía. (1990-2022). Banco de Información Económica. Disponible en: https://www.inegi.org.mx/app/indicadores/?tm=0

INEGI. Instituto Nacional de Estadística y Geografía. (1990-2022). Estadística de Finanzas Públicas Estatales y Municipales. Disponible en: https://www.inegi.org.mx/programas/finanzas/

INEGI. Instituto Nacional de Estadística y Geografía. (2020). Ingreso Corriente para los Municipios de México 2020. Disponible en: https://www.inegi.org.mx/investigacion/icmm/2020/#tabulados

INEGI. Instituto Nacional de Estadística y Geografía. (2021). Censo de Población y Vivienda 2020. Disponible en: https://www.inegi.org.mx/programas/ccpv/2020/

INEGI. Instituto Nacional de Estadística y Geografía. (2024). Censo Nacional de Gobiernos Municipales y Demarcaciones Territoriales de la Ciudad de México 2023. Disponible en: https://www.inegi.org.mx/programas/cngmd/2023/

Pérez, D., & Rodríguez, H. (2022). Análisis espacial del pago del impuesto predial en la ciudad de Cartagena. Entramado, 1-18. Disponible en: http://www.scielo.org.co/scielo.php?script=sci_arttext&pid=S1900-38032022000100200

Simonsen, B., & Robbins, M. D. (2003). Reasonableness, Satisfaction, and Willigness to Pay Property Taxes. Urban Affairs Review, 831-854. Disponible en: https://www.researchgate.net/publication/240710594_Reasonableness_Satisfaction_and_Willingness_to_Pay_Property_Taxes

Thaler, R., & Sunstein, C. (2008). Nudge: Improving Decisions About Health, Wealth, and Happiness. Michigan : Caravan book. Disponible en: https://harvard-catalog-courses.instructure.com/courses/424/files/91209/download?verifier=krNT9eETEt5CjtYPzVpgqthWFmJYLi5y3cWP60g8&wrap=1

Unda, M. (2021). Una hacienda local pobre: ¿Qué explica la recaudación predial en México? Estudios Demográficos y Urbanos, 49-88. Disponible en: https://estudiosdemograficosyurbanos.colmex.mx/index.php/edu/article/view/1871

Unda, M., & Moreno, C. (2015). La recaudación del impuesto predial en México: un análisis de sus determinantes económicos en el período 1969-2010. Revista Mexicana de Ciencias Políticas y Sociales, 45-78. Disponible en: https://www.scielo.org.mx/scielo.php?pid=S0185-19182015000300047&script=sci_abstract